Twitter(X)を見ていたらみらいさんがNISAの取り崩し方を分かりやすく紹介していました。

せっかくなので管理人はこうしよう的なことも記事に残しておこうと思います。

tweetはこちら。

では、一緒に見ていきましょう。

【NISAの取り崩し方】老後は定期自動売却がカンタン便利

最初に注意点ですが、現在のところ、定率取り崩しサービスがあるのは楽天証券だけになります。

ただ、今後は同じサービスを各社取り入れることは間違いないでしょうから、今使っている証券口座でコツコツ積立で大丈夫かと。

関連記事つみたてNISAの出口戦略|楽天証券の投資信託自動取り崩しサービスを使おう

外部リンク楽天証券|投信定期売却サービス開始

まずはカンタンなサービス紹介から。

楽天証券では3種類の自動定期売却サービスが選べます。

- 金額指定 1,000円以上1円単位

- 定率指定 0.1%以上0.1%単位

- 期間指定 最終受取年月を指定

楽天の画像が分かりやすいので見ていきましょう。

①金額指定 1,000円以上1円単位

毎月一定額を売却し受取ります。

毎月決まった金額を受け取れるのがメリット。

生活の予定を立てやすいです。

半面、下落相場では資産の減りが早く、減ってしまった資産の回復は厳しくなるため長い老後生活には不安を感じるかな、と。(金額指定だと暴落時ほど資産のタネである口数が減るため。)

②定率指定 0.1%以上0.1%単位

指定している投資信託を、あらかじめ指定した率に相当する口数を毎月売却し受取ります。

金額指定と違い、売却を%で指定ができます。

下落相場でも取り崩しが大きくなり過ぎることが無いのはメリットですが、半面、生活費の補填として使おうとすると相場の変動を受けます。

好調のときは贅沢に、市況が悪いときは清貧に。

こんな生活ができる人はおすすめ。

あと画像を見てると徐々に投資元本が小さくなっていくので、受け取る金額も小さくなっていきそう。個人的には最初に決めた率で使い切りたいので微妙。

③期間指定 最終受取年月を指定

最終受取年月を指定し、指定投資信託の保有口数を、当該年月までの売却回数で等分した口数を定期的に売却し受取ります。受取額は変動します。下記例では、追加投資、一部解約、再投資等は考慮していません。

自動売却をスタートした時点から決まった率を取り崩しが可能。個人的にはコレが一番使いやすい取り崩しと思います。

管理人的には70歳になったらNISAを30年かけて取り崩す考えなので、上画像と同じく360分割して老後に受け取ろうかな、と。

100歳まで生きられるか分からないけど、残ったら妻が相続するだろうし、妻にも考え方などを話しておいたほうが良いかも。

便利そうなサービスですが、金額指定外は相場によって受取金額が変わります。とはいえ、生活の下支えに年金+キャッシュがあると安心感が出ますね。

みらいさんがシミュレーションしてくれていたので、一緒に見ていきましょう。

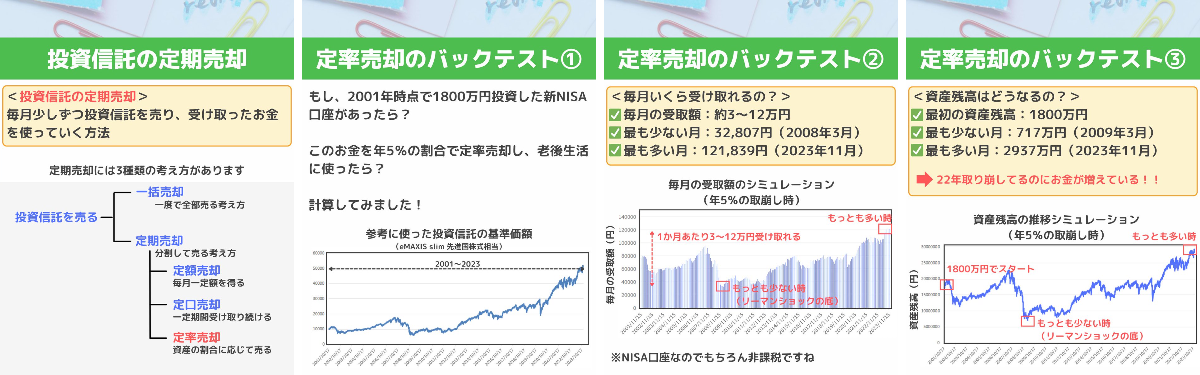

定率売却のバックテスト

1800万円のNISAを年5%で老後生活費として取り崩すパターンです。

期間は2001年から2023年を使用。

モデルはeMAXIS Slim先進国株式相当。

途中でリーマンショックを挟むので参考になるのではないでしょうか。

実際、毎月いくら受け取れるか。

- 毎月の受取額 約3万~12万円

- 最も少ない月 32,807円(2008年3月)

- 最も多い月 121,839円(2023年11月)

かなり上下幅がありますね。

2008年のドン底では月32,807円となりました。

2007年から受け取りが一気に減って、2012年末くらいまでは生活が厳しそうな感じ。やはり一定の現金も持っておきたいですね。

実際の投資元本がどうなっているかも見ておきましょう。

- 最初の資産残高 1800万円

- 最も少ない月 717万円(2009年3月)

- 最も多い月 2937万円(2023年11月)

22年取り崩しているのにお金が増えているのは驚愕ですね。。

1800万円の5%=90万円(月7.5万円)を運用ナシで取り崩すと20年しか使えません。

そう考えると老後もある程度リスクを取って運用するのは大切ですね。

上記シミュレーションはNISA1800万円でしたが、実際には枠を埋めたあとは運用で資産も増えていると思います。

4000万円くらいに育っていればリスク資産半分、無リスク資産半分で運用するとメンタルも安定するし、資産も長持ちしますね。

ここらへんは過去記事でシミュレーションしているので応援クリックの下に貼っておきました。興味ある人はどうぞ。応援ポチもして貰えると嬉しいです。

というワケで今日は【NISAの取り崩し方】老後は定期売却がカンタン便利というお話でした。

取り崩すのはまだ先ですが、どんな方法があるか知っておくと安心ですね。NISAを埋めれば老後問題はクリアできる人が多いと思うので、一緒にコツコツ頑張っていきましょう。

お読み頂きありがとうございました。

応援クリックをして頂けると毎日更新する励みになります。

にほんブログ村

宝くじ当たって明日から定率取り崩しでFIREしたいなぁ、、という読者様からの応援ポチをお待ちしております。

楽天証券は初心者でも使いやすく、楽天オルカン、楽天S&P500とクラス最安の商品も揃えています。

もし今からNISAを始めようという人がいたら管理人は楽天証券をおすすめします。

>>楽天証券

ネットで使い方調べられる人はクレカ積立の還元率重視(1.1%)でマネックスをw

>>マネックス証券

関連記事です。

ざっくりイメージしやすい記事です。

老後4000万円で大丈夫だろうか?老後、リーマンショックが来た設定でシミュレーションしてみた

リーマンショックに被弾するシミュレーションもしています。こちらは現金半分のカウチポテトポートフォリオです。

資産4000万円あるけど私が死んだら妻は生活していけるのか調べてみた

4000万円繋がりで、老後じゃなくて、今管理人が死んだ場合、どうなるかというシミュレーションです。

意外と読まれている記事